აზიის განვითარების ბანკის (ADB) ახალი ანგარიშის მიხედვით, 2025 წელს საქართველოს ეკონომიკა სტაბილურ ზრდას შეინარჩუნებს.

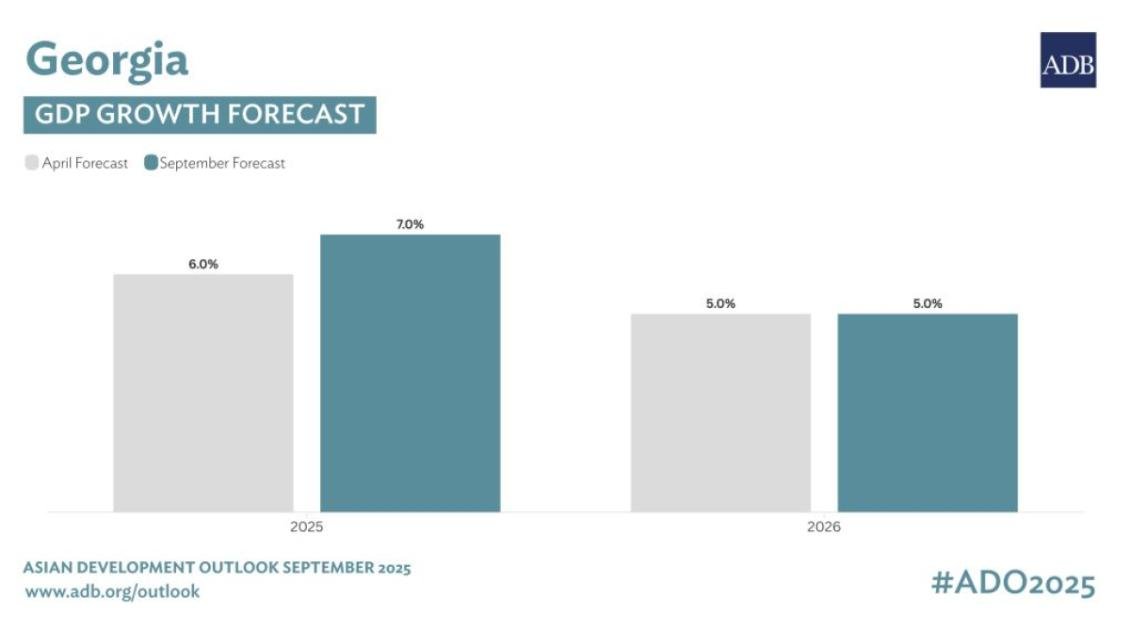

აზიის განვითარების პროგნოზის 2025 წლის სექტემბრის ანგარიში, ADB-ის მთავარი ყოველწლიური ეკონომიკური პუბლიკაცია, პროგნოზირებს, რომ საქართველოს მთლიანი შიდა პროდუქტი (მშპ) 2025 წელს 7.0%-ით გაიზრდება, აპრილში პროგნოზირებული 6.0%-ის ნაცვლად, ხოლო 2026 წელს ზრდა 5.0%-ზე შენარჩუნდება. ანგარიშის თანახმად, ზრდას ხელს უწყობს მომსახურების, ინფორმაციისა და კომუნიკაციის დარგებში ძლიერი მაჩვენებლები, რაც ინფორმაციული ტექნოლოგიების მაღალ პროდუქტიულობას ასახავს, ასევე – კერძო მოხმარების მდგრადობა და უცხოელი ინვესტორების გაორმაგებული რეინვესტირება.

„საქართველოს სტაბილური ეკონომიკური ზრდა გლობალური რისკებისა და გაურკვევლობის პირობებში მომავლისთვის დადებით მოლოდინებს გვიჩენს,“ — განაცხადა ADB-ის მუდმივი წარმომადგენლობის დირექტორმა საქართველოში ლესლი ბეარმან ლამმა. „ქვეყანა მეტად ისარგებლებს სტრატეგიული მდებარეობისა და საგზაო ქსელის გამოყენებით მეტი ვაჭრობისა და სატრანზიტო ტვირთების მოსაზიდად, ამასთან გააღრმავებს რეფორმებს თავისი მოქალაქეებისთვის უფრო სტაბილური გრძელვადიანი ზრდის უზრუნველსაყოფად.“

ანგარიშის თანახმად, ინფლაციის პროგნოზები უცვლელი რჩება — 2025 წელს 4.0% და 2026 წელს 3.0%, როგორც აპრილში იყო ნავარაუდევი. ამას ხელს უწყობს გლობალურად საწვავის ფასების კლება, მოძლიერებული ლარი და გონივრული ფისკალური პოლიტიკა. აშშ დოლარის დასუსტებამ 2025 წლის პირველ ნახევარში ლარი 3.5%-ით გაამყარა, ხოლო ფისკალური დეფიციტი მშპ-ის 3.0%-ის ფარგლებში დარჩა. საჯარო ვალმა მშპ-ის 35% შეადგინა.

ანგარიშის მიხედვით, საქართველოს საგარეო ვაჭრობის სექტორიც გაფართოვდა. 2025 წლის პირველ ნახევარში საქონლის ექსპორტი 13.7%-ით გაიზარდა, ხოლო იმპორტი — 12.4%-ით. ავტომობილების რეექსპორტმა, რომელიც უცხოური ვალუტის მთავარი წყაროა, 30.3%-ით მოიმატა. თუმცა, 2025 წლის აპრილში აშშ-ში შემოღებულმა 25%-იანმა ტარიფმა იმპორტირებულ ავტომობილებზე შესაძლოა გაზარდოს მეორადი ავტომობილების ფასი და შეამციროს საქართველოს რეექსპორტი. მიუხედავად ამისა, მომსახურების სფეროში ზრდა — განსაკუთრებით ტურიზმში, ტრანსპორტსა და საინფორმაციო ტექნოლოგიებში, რასაც სწრაფი ტექნოლოგიური პროგრესი უწყობს ხელს — სავარაუდოდ, შეამსუბუქებს საქონლის ექსპორტზე მომავალში მოსალოდნელი შენელების გავლენას.

„ტურიზმის შემოსავლები, 2024 წლის რეკორდულ მაჩვენებლებზე დაყრდნობით, წლიურად 3.8%-ით გაიზარდა, ხოლო მომსახურების ექსპორტმა მთლიანობაში 10.2%-ით იმატა, რაც ადასტურებს საქართველოს, როგორც ტრანზიტული მარშრუტის მზარდ როლს ტრანსკასპიურ ვაჭრობასა და ტვირთბრუნვაში.

აშშ-დან და ევროპის ქვეყნებიდან გაზრდილმა გადარიცხვებმა 2025 წლის პირველ ნახევარში ფულადი გზავნილები 3.5%-ით გაზარდა, მიუხედავად იმისა, რომ რუსეთიდან გზავნილები 26.5%-ით შემცირდა. პირდაპირი უცხოური ინვესტიციები 7.7%-ით შემცირდა სხვადასხვა დარგში სუსტი ინვესტირების გამო, გარდა ინფორმაციისა და კომუნიკაციის სექტორებისა, თუმცა რეინვესტიციების წილი მაღალი — 83.6% დარჩა.

ზრდის შემაფერხებელ რისკებს შორისაა რეგიონული გეოპოლიტიკური დაძაბულობა, გლობალურ ბაზრებზე ვაჭრობისა და ფინანსური სტაბილურობის შესუსტება, ეკონომიკური ფრაგმენტაცია და სავაჭრო სანქციები, ასევე — რუსეთისა და სხვა სავაჭრო პარტნიორების შენელებული ეკონომიკური ზრდა. გარდა ამისა, გლობალურად მაღალი საპროცენტო განაკვეთებისა და გამკაცრებული ფინანსური პირობების შენარჩუნებამ შესაძლოა შეზღუდოს კაპიტალის შემოდინება“, – აღნიშნულია დოკუმენტში.

ამასთან, აზიის განვითარების ბანკი (ADB) ამცირებს განვითარებადი აზიისა და წყნარი ოკეანის რეგიონის ზრდის პროგნოზს მიმდინარე და მომავალი წლისთვის შესაბამისად 0.1 და 0.2 პროცენტული პუნქტით (%), ახალი გლობალური სავაჭრო გარემოს პირობებში, რომელიც ტარიფებითა და განახლებული სავაჭრო შეთანხმებებითაა ფორმირებული.

როგორც აზიის განვითარების ბანკის დღეს გამოქვეყნებულ აზიის განვითარების პროგნოზის 2025 წლის სექტემბრის ანგარიშშია ნათქვამი, რეგიონის ეკონომიკების ზრდის პროგნოზი წელს 4.8%-ს შეადგენს, ხოლო მომავალ წელს — 4.5%-ს, რაც აპრილის ვარაუდებთან შედარებით (4.9% და 4.7%) დაბალი მაჩვენებელია.

ანგარიშის თანახმად, აშშ-ის მიერ გაზრდილი ტარიფები და მომატებული სავაჭრო გაურკვევლობა სავარაუდოდ დაამძიმებს რეგიონის ზრდას. ინფლაცია წელს 1.7%-მდე შემცირდება საკვების და ენერგიის ფასების კლების ფონზე, ხოლო მომავალ წელს 2.1%-მდე მოიმატებს, რადგან საკვების ფასები ნორმალიზდება.

„აშშ-ის ტარიფები ისტორიულად მაღალ დონეზეა და გლობალური სავაჭრო გაურკვევლობა კვლავ რეკორდულ ნიშნულზე რჩება. განვითარებადი აზიისა და წყნარი ოკეანის რეგიონში წელს ზრდა მდგრადია ძლიერი ექსპორტისა და ძლიერი შიდა მოთხოვნის წყალობით, თუმცა გაუარესებული გლობალური გარემო გავლენას ახდენს პერსპექტივებზე. ახალი გლობალური სავაჭრო გარემოს პირობებში მთავრობებისთვის კრიტიკულად მნიშვნელოვანია, განაგრძონ გონივრული მაკროეკონომიკური მართვის, გახსნილობისა და რეგიონული ინტეგრაციის ხელშეწყობა“, – განაცხადა ADB-ის მთავარმა ეკონომისტმა ალბერტ პარკმა.

ანგარიშის თანახმად, ჩინეთის სახალხო რესპუბლიკის (ჩინეთი) ზრდის პროგნოზები უცვლელი რჩება, რადგან მოსალოდნელია, რომ სახელმწიფო მხარდაჭერა შეამსუბუქებს ტარიფების ზრდისა და უძრავი ქონების ბაზრის სისუსტის ეფექტს. ჩინეთის ეკონომიკა წელს 4.7%-ით, ხოლო მომავალ წელს 4.3%-ით გაიზრდება.

„ინდურ ექსპორტზე აშშ-ის მიერ აგვისტოში დაწესებული მკვეთრი ტარიფები ზრდას დაამუხრუჭებს. ADB-ის ახალი პროგნოზით, ინდოეთის ეკონომიკა 2025 და 2026 წლებში 6.5%-ით გაიზრდება, მაშინ როცა აპრილში 6.7% და 6.8% იყო ნავარაუდევი.

სამხრეთ-აღმოსავლეთ აზიის ეკონომიკებში ზრდის პროგნოზი ყველაზე მეტად შემცირდა გლობალური მოთხოვნის შესუსტებისა და სავაჭრო გაურკვევლობის ზრდის ფონზე. ამ ქვერეგიონში ეკონომიკური ზრდა 2025 და 2026 წლებში 4.3%-ითაა ნავარაუდევი, რაც აპრილის პროგნოზთან შედარებით ორივე წელს 0.4%-ით ნაკლებია.

კავკასიისა და ცენტრალური აზიის რეგიონში წლევანდელი ზრდის პროგნოზი მცირედით გაიზარდა და 5.5%-ს შეადგენს, თუმცა მომავალი წლის პროგნოზი 0.1%-ით შემცირდა — 4.9%-მდე, რაც განპირობებულია ქვერეგიონის ზოგიერთ ქვეყანაში ნავთობისა და გაზის წარმოების შემცირებით. წყნარი ოკეანის ქვეყნებში პროგნოზი წელს 0.2%-ით გაიზარდა და 4.1%-ს მიაღწია, რაც მოპოვებითი მრეწველობის გაძლიერებას უკავშირდება. თუმცა, მომავალი წლისთვის ქვერეგიონის ზრდის პროგნოზი 3.4%-მდე შემცირდა, აპრილის 3.6%-ის ნაცვლად, რესურსების წარმოებისა და საქონლის ექსპორტის შემცირების მოლოდინიდან გამომდინარე.

განვითარებადი აზიისა და წყნარი ოკეანის რეგიონისთვის მთავარ რისკებს შორისაა აშშ-ის სავაჭრო პოლიტიკის გარშემო არსებული გაურკვევლობა, განსაკუთრებით ნახევარგამტარებსა და ფარმაცევტულ პროდუქტებზე შესაძლო სექტორული ტარიფების კუთხით, ასევე აშშ–ჩინეთის სავაჭრო მოლაპარაკებების მოუგვარებელი საკითხები. გეოპოლიტიკური დაძაბულობა, ჩინეთის უძრავი ქონების ბაზრის შემდგომი გაუარესება და ფინანსურ ბაზრებზე მოსალოდნელი მერყეობაც შესაძლოა რეგიონის ეკონომიკის პერსპექტივაზე უარყოფითად აისახოს“, – აღნიშნულია ინფორმაციაში.

0

0